Noleggio a Lungo Termine ad Aprile 2017: rallenta anche il rent ma non è crisi

Roma, 19.05.17

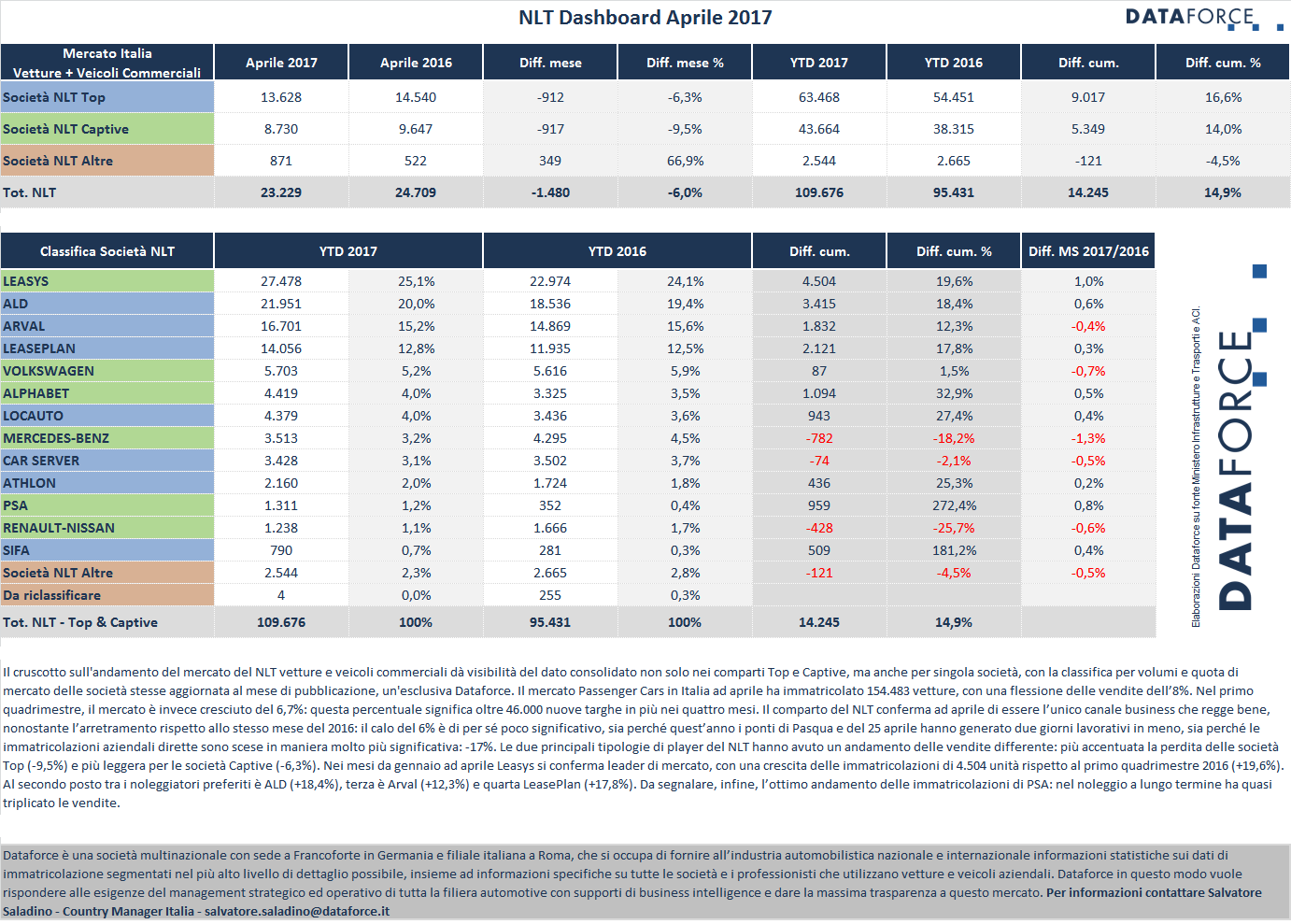

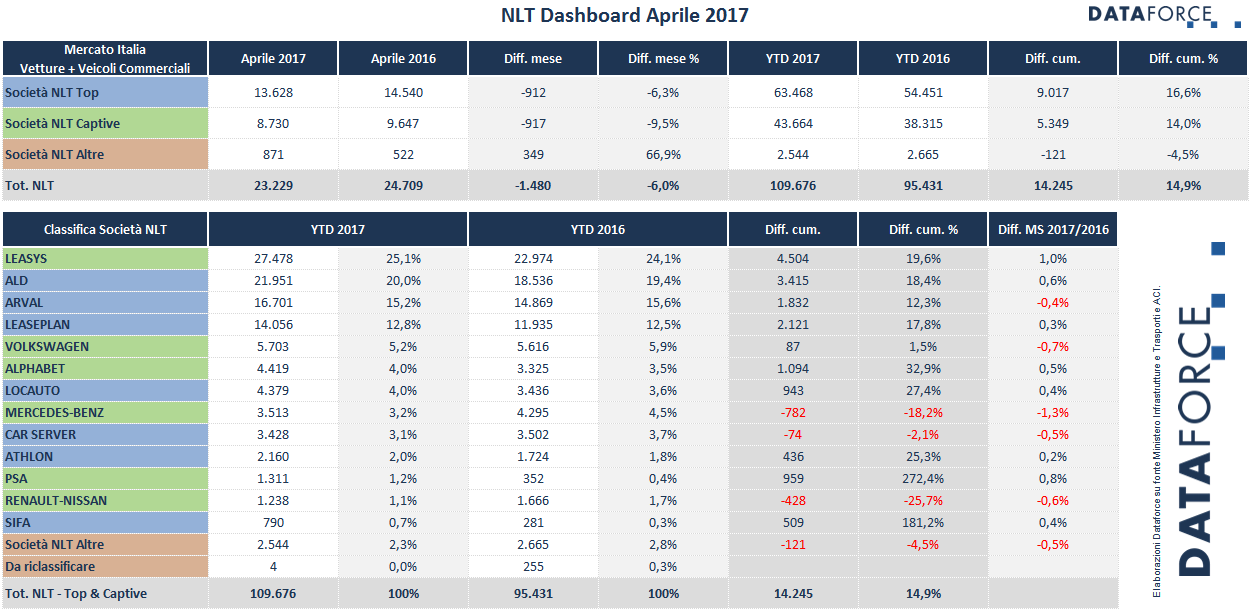

Nel quarto mese dell’anno la flessione delle immatricolazioni (Passenger Cars + Light Commercial Vehicles) è stata del 9%, anche se nel cumulato annuo il saldo si mantiene positivo. Pure il long rent ha rallentato la sua formidabile cavalcata, ma in misura più contenuta: -6%.

elaborazioni Dataforce su fonte ACI/PRA e Ministero Infrastrutture e Trasporti – Ad aprile il mercato dell’auto si è preso una pausa di riflessione. Non si tratta però di un inizio di crisi: semplicemente sono mancati due giorni lavorativi rispetto allo stesso mese del 2016, a causa dei ponti di Pasqua e del 25 aprile.

Se il mercato del solo mese di aprile nel suo complesso (vetture e veicoli commerciali fino a 3,5 ton. di peso) ha fatto registrare un calo del 9%, il noleggio a lungo termine ha avuto un saldo negativo di 6 punti percentuali (-2% per le Passenger Cars e -8,8% per i Light Commercial Vehicles).

Nel cumulato annuo, il Noleggio a Lungo Termine prosegue la sua corsa con una crescita complessiva del 6%. È però il comparto auto a determinare il saldo positivo (+8,2%), mentre gli autocarri stentano un po’ (-7,8%). Ad aprile il comparto del long rent ha targato 23.229 unità (24.709 nello stesso mese del 2016). Nei primi quattro mesi del 2017 il totale delle immatricolazioni di questo canale è stato di 109.676 esemplari (+14.245 unità rispetto all’anno precedente).

Il mercato dell’auto sta mantenendosi su livelli accettabili, ma grazie al massiccio ricorso delle auto-immatricolazioni di Case e Concessionari (cioè le demo e le km zero), mentre il comparto aziendale si mostra in buona salute grazie solamente al noleggio a lungo termine. “È esattamente così”, commenta il Country Manager di Dataforce Italia Salvatore Saladino, “stiamo assistendo a un deciso cambio di rotta che, se togliamo le km0, vede il noleggio a lungo termine come protagonista assoluto, mentre il leasing è in forte sofferenza. L’ultimo dato al riguardo, fra le flotte delle vetture in proprietà e noleggio a lungo termine (le “True Fleets” per intenderci), vede il leasing in calo di quasi il 30% contro una crescita delle immatricolazioni non in leasing del 13%, il doppio della crescita media del mercato Italia vetture, che segna il +6,71%”.

Nella graduatoria dei player del long rent crescono le vendite di tutti i “big player”. Leasys occupa la prima posizione con 27.478 immatricolazioni nel quadrimestre, con una crescita del 19,6%. Al secondo posto si consolida ALD Automotive (21.951 nuove targhe, +18,4%). Sul gradino più basso del podio Arval (16.701, + 12,3%). Quarta Leaseplan con 14.056 nuove targhe e una crescita dei volumi del 17,8%. Nel comparto dei veicoli commerciali è da segnalare che, per la prima volta, ALD Automotive conquista la leadership in Italia, perché soffia la prima posizione ad Arval (distanziata però di sole 200 unità), mentre Leasys è terza, anch’essa a un’incollatura.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it