Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Agosto 2017

Roma, 01.09.17

Ad agosto noleggio e km zero trainano il mercato

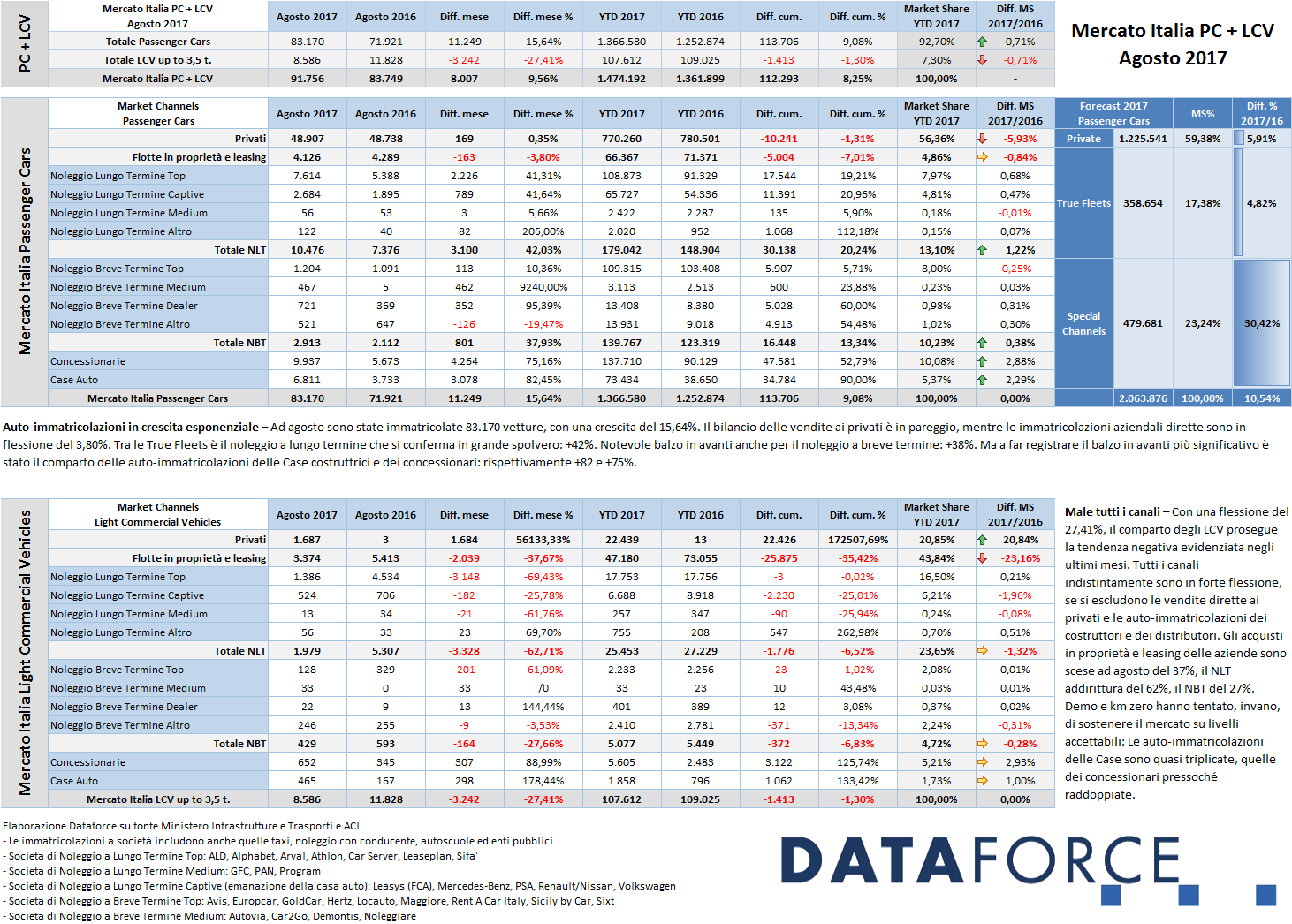

Nel mese delle ferie estive, il mercato dell’auto consolida il trend emerso nei mesi scorsi: bene il comparto Passenger Cars (+15,64%), male il settore dei mezzi commerciali fino a 3,5 ton (-27,41%). Ma, come nel recente passato, robuste iniezioni di “demo” e “km zero” fanno brillare il risultato ben più di quanto sia l’effettivo numero di acquirenti finali. La parte “sana” del mercato che dimostra il miglior stato di salute è il noleggio a lungo termine delle vetture, che ad agosto fa segnare un eccellente +42%.

I dati dell’ottavo mese dell’anno sono perfettamente confrontabili con quelli dello stesso mese del 2016: ventidue giornate utili lavorative per entrambi i periodi, anche se, come sempre, le immatricolazioni di agosto rimangono sotto tono rispetto agli altri mesi dell’anno. 83.170 sono state le vetture immatricolate ad agosto, contro le 71.921 dell’agosto precedente. La quota dei privati si mantiene identica allo scorso anno: 48.907 unità contro le 48.738 dell’agosto 2016, mentre le immatricolazioni aziendali dirette sono in flessione del 3,80%. Nel cumulato annuo, ai privati mancano all’appello circa 10.000 targhe (-1,31%), alle flotte in proprietà 5.000 (-7%). Il noleggio a lungo termine, invece, è in gran spolvero: 10.476 consegne ad agosto 2017 contro le 7.376 dell’agosto 2016 (+42,03%). Nel periodo gennaio-agosto il saldo è attivo per oltre 30.000 unità (+20,24%). La crescita di agosto è parimenti positiva per le due tipologie principali di operatori: +41% sia per le società di NLT Captive (controllate da Case costruttrici) sia per le società Top (i “generalisti”).

Il comparto del rent-a-car, pur non essendo agosto un mese da “inflottamento”, ha proseguito anch’esso il suo trend positivo: +37,93% (nel cumulato annuo l’attivo è di oltre 13 punti percentuali). Proseguendo con l’analisi sui “canali speciali” (cioè le immatricolazioni non direttamente imputabili a utilizzatori finali, secondo la suddivisione di mercato elaborata da Dataforce, che fraziona il mercato dell’auto in privati, “True Fleets” e “Special Channels”, che comprendono appunto il noleggio a breve termine e le auto-immatricolazioni delle Case e delle reti di vendita), come già negli scorsi mesi, in forte crescita sono state ad agosto le nuove targhe intestate direttamente ai costruttori e ai concessionari: rispettivamente +82,45% e +75,16%. Si tratta, ovviamente, di vetture dimostrative ma, soprattutto, di esemplari che verranno rivenduti ai clienti finali come km zero.

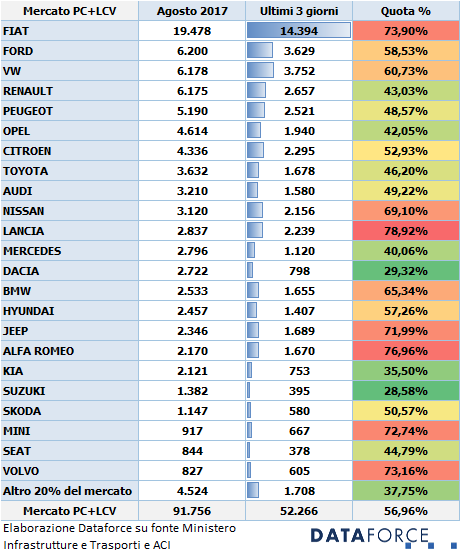

La dimostrazione che le quote delle auto-immatricolazioni siano in forte crescita viene anche dall’analisi delle immatricolazioni negli ultimi tre giorni lavorativi di agosto: il 57% sul totale delle 91.576 nuove targhe (Passenger Cars + Light Commercial Vehicles). La solita corsa al raggiungimento dell’obiettivo mensile per i concessionari non è l’unica spiegazione al fatto che gli uffici provinciali della Motorizzazione debbano sempre fare gli straordinari di fine mese. Dall’esame delle auto-immatricolazioni di Case e Dealer, Dataforce evidenzia quanto questo fenomeno stia raggiungendo proporzioni mai sfiorate in precedenza: da gennaio ad agosto sono state 218.607 le auto-immatricolazioni, ossia tante quante l’intero anno 2016 (219.211). Questo dato delle km zero e delle demo rappresenta una quota sull’intero mercato del 14,8% che, proiettato all’intero 2017, significherebbe 324.000 auto-immatricolazioni. L’anno in cui il ricorso alle auto-immatricolazioni è stato più massiccio fu il 2008 con 224.000 unità, ma con un volume di nuove targhe superiore ai 2,4 milioni e una quota del 9,3%, 5,5 punti inferiore a quella attuale (il forecast di Dataforce prevede quest’anno un livello complessivo delle Passenger Cars attorno alle 2.060.000 unità).

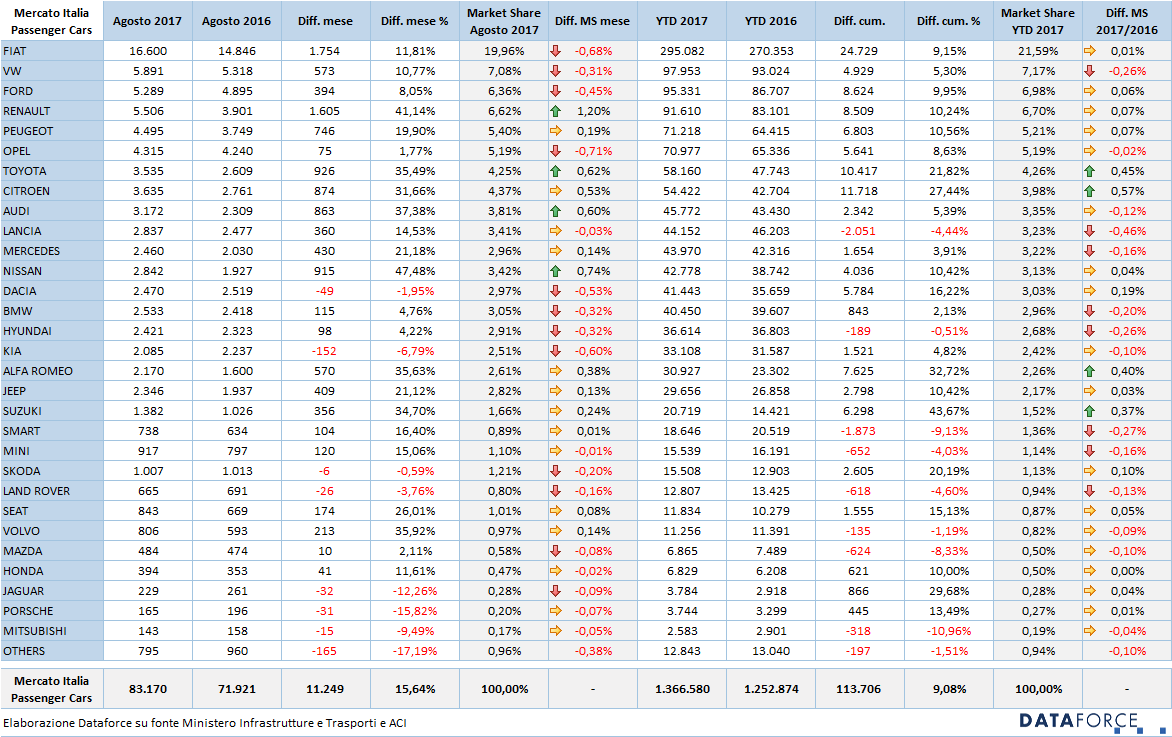

Bene Renault, Toyota, Audi e Nissan – Con un mercato in crescita del 15,64%, ad agosto i costruttori che hanno fatto segnare i risultati migliori (tra quelli della top ten) sono stati Renault (+41%), che ha scavalcato Ford per la terza piazza assoluta, Toyota (+35%), Audi (+37%) e Nissan (+47%). Bene anche Alfa Romeo (+35%), il cui risultato, però, è gonfiato dalle km zero. Pochi i saldi negativi, tra cui sono evidenti quelli di Kia, Jaguar e Porsche.

Passando all’analisi del comparto veicoli commerciali leggeri, agosto è stato un mese di flessione pesante delle immatricolazioni: -27,41%. Tutti i canali indistintamente sono in forte flessione, se si escludono le vendite dirette ai privati e le auto-immatricolazioni dei costruttori e dei distributori. Gli acquisti delle aziende che scelgono la formula della proprietà diretta e del leasing sono scese ad agosto del 37%, il noleggio a lungo termine addirittura del 62%, il noleggio a breve termine del 27%. Demo e km zero hanno tentato, invano, di sostenere il mercato su livelli accettabili: le auto-immatricolazioni delle Case sono quasi triplicate, quelle dei concessionari pressoché raddoppiate. Il saldo negativo nel cumulato annuo è invece decisamente inferiore (-1,30%), grazie al buon andamento delle vendite nella prima parte dell’anno.

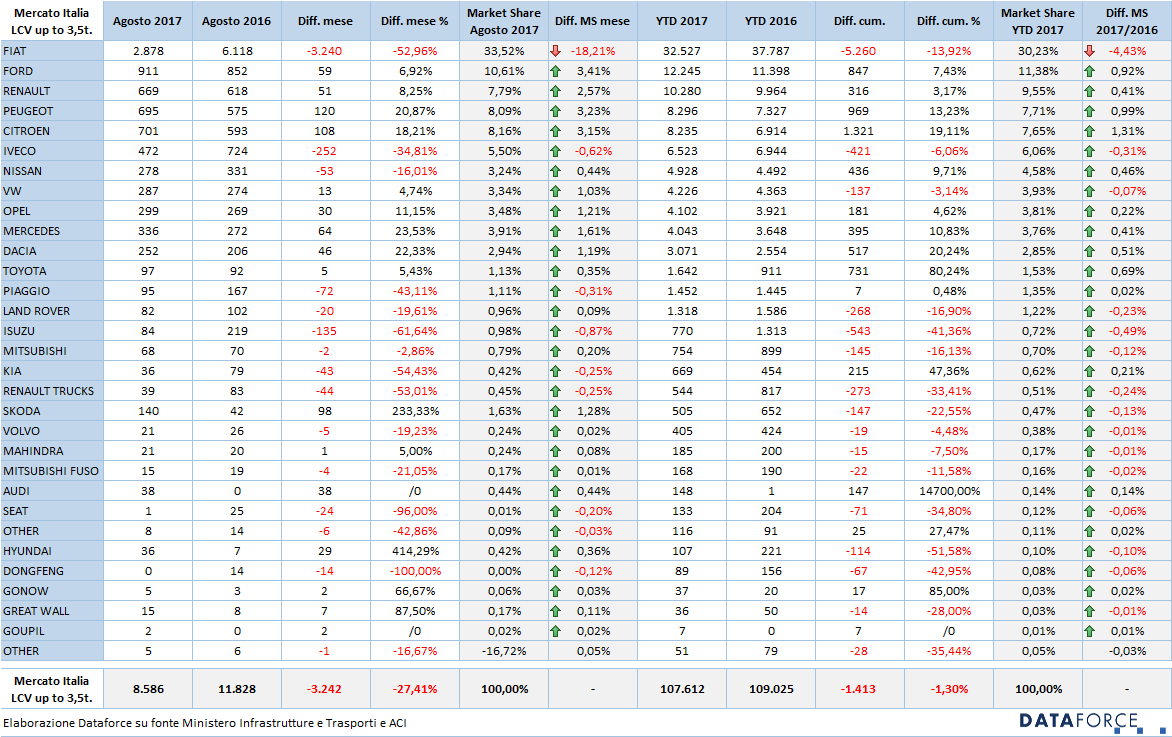

Rosso marcato per Fiat – La flessione delle immatricolazioni di veicoli commerciali leggeri ad agosto è stata molto pesante: -27,41%. A farne le spese è stata soprattutto Fiat, il cui calo di vendite ha sfiorato il 53%. Quasi identico risultato anche per Iveco (-35%). Saldo in attivo, invece, per Ford (+7%) e per i tre costruttori francesi, che tallonano la marca di Colonia nelle posizioni di rincalzo: Renault (+8%), Peugeot (+21%) e Citroen (+18%).

Ultimi 3 giorni – Chiudiamo ora la nostra analisi del mese di agosto mostrandovi quanto hanno contribuito gli ultimi tre giorni del mese al risultato finale del mercato vetture + veicoli commerciali leggeri. La tabella è costruita secondo lo schema 80/20, ovvero mostra i marchi che raggiungono l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20% del mercato. Questo mese la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni di agosto parla esclusivamente italiano: sono stati infatti Lancia (79%), Alfa Romeo (77%) e Fiat (74%). Dalla parte dei più virtuosi, invece, Suzuki (28%), Dacia (29%) e Kia (35%).

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati di agosto: “Il mercato appare in buona salute, ma l’unico canale che registra un andamento positivo ed è un indicatore reale dello stato di forma dell’Automotive è quello del noleggio a lungo termine: la straordinaria crescita del 42% ad agosto, e il consolidato annuo del +20%, dimostrano che il long rent è una formula di acquisizione sempre più adatta a qualsiasi tipologia di cliente. Il mercato dei privati, che prosegue sui livelli dello scorso anno, se considerato come somma di privati e km0, non sembra in crisi: semplicemente il consumatore si sta orientando sempre di più verso le accattivanti offerte di km zero”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it