338.000 AUTO-IMMATRICOLAZIONI NEL 2017: SARÀ UN RECORD

Roma, 09.11.17

Commento Dataforce per Automotive Dealer Report – Newsletter Anticrisi Day

338.000 AUTO-IMMATRICOLAZIONI NEL 2017: SARÀ UN RECORD

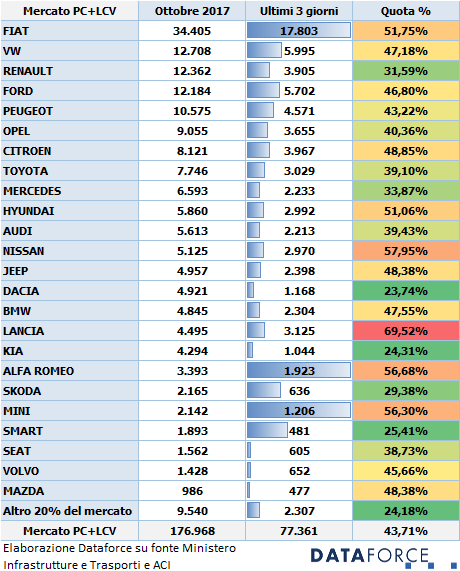

Quest’anno la frenetica corsa alle targhe negli ultimi tre giorni ha permesso di targare, in alcuni mesi, la metà delle immatricolazioni del mese. Dall’analisi di Dataforce per canali di mercato, è evidente come una larga parte di queste immatricolazioni vadano attribuite ai dealer e alle case auto (senza oltretutto considerare le immatricolazioni uso noleggio delle concessionarie, delle quali sono una quota parte sono vere “demo”). Ad agosto, per esempio, le immatricolazioni “in zona Cesarini” sono state il 57% sul totale, a settembre il 48%, a ottobre il 43,7%. Quest’ultimo risultato in leggera flessione è stato ottenuto solamente perché gli OEM hanno ridotto leggermente la pressione sulle auto-immatricolazioni (i volumi sono stati quasi identici a quelli dello stesso mese del 2016), mentre i concessionari hanno continuato a targare a rotta di collo (+31% rispetto a ottobre dello scorso anno).

Quest’anno la frenetica corsa alle targhe negli ultimi tre giorni ha permesso di targare, in alcuni mesi, la metà delle immatricolazioni del mese. Dall’analisi di Dataforce per canali di mercato, è evidente come una larga parte di queste immatricolazioni vadano attribuite ai dealer e alle case auto (senza oltretutto considerare le immatricolazioni uso noleggio delle concessionarie, delle quali sono una quota parte sono vere “demo”). Ad agosto, per esempio, le immatricolazioni “in zona Cesarini” sono state il 57% sul totale, a settembre il 48%, a ottobre il 43,7%. Quest’ultimo risultato in leggera flessione è stato ottenuto solamente perché gli OEM hanno ridotto leggermente la pressione sulle auto-immatricolazioni (i volumi sono stati quasi identici a quelli dello stesso mese del 2016), mentre i concessionari hanno continuato a targare a rotta di collo (+31% rispetto a ottobre dello scorso anno).

Nel cumulato annuo (gennaio-ottobre) le auto-immatricolazioni delle Case Auto e delle Concessionarie sono già state 284.260 unità, una quota enorme, perché è pari al 15,5% dell’intero mercato. Aggiungendo le 18.000 “demo” uso noleggio, superiamo già oggi quota 300.000. Secondo la proiezione di Dataforce, a fine dicembre si raggiungeranno 338.000 targhe (a cui andrebbero aggiunte altre 20.000 demo), oltre 120.000 in più rispetto al 2007 e al 2008, che, come ricordiamo tutti, sono stati gli anni d’oro del mercato italiano dell’auto, con punte di 2,5 milioni di immatricolazioni. Non occorre però andare indietro di dieci anni per confrontare il risultato delle autoimmatricolazioni: solamente due anni fa, nel 2015, le km zero furono 170.000: la metà rispetto a come si sta avviando a chiudere il 2017.

Attenzione, però: quello dei dealer e quello degli OEM non sono gli unici canali utilizzati per le immatricolazioni “finte”: i costruttori utilizzano anche il noleggio a breve termine e quello a lungo termine. Nello scorso mese di settembre, per esempio, il comparto del rent-a-car ha fatto segnare un incredibile +70,9% di crescita, passando dalle 5.948 targhe del nono mese dell’anno scorso alle 10.163 di quest’anno. Un formidabile aumento della domanda di noleggio da parte dei clienti leisure e business? Nient’affatto. Si tratta in gran parte di immatricolazioni aggiuntive che alcuni player del mercato hanno fatto per rispondere alle esigenze dei costruttori, che a settembre hanno nuovamente forzato la mano proprio sul canale noleggio a breve termine.

A ottobre, invece, la crescita anomala è quella del canale “Noleggio Lungo Termine Captive”, con un 57% di immatricolazioni in più rispetto allo stesso mese del 2016. Il long rent è un comparto in piena salute, come sanno bene i dealer che puntano anch’essi sempre più su questa formula di vendita, che attira non più soltanto le aziende ma anche i privati. Ma questo canale viaggia a una media del +20% su base annua… Aspettiamo metà mese l’elaborazione Dataforce dei dati del noleggio per società per capire se sia stata la controllata da FCA, Leasys, ad aver contribuito maggiormente a questo risultato.

Le km zero stanno diventando dunque un vero e proprio canale di distribuzione, che può essere visto in due modi speculari: canale che cannibalizza le vendite del nuovo e danneggia il mercato dell’usato fresco oppure canale che va sommato alle vendite del nuovo a privati, perché di fatto quasi tutte queste vetture vengono acquistate dai privati entro tre mesi dalla loro prima immatricolazione. Prova ne è il fatto che quest’anno, a fronte di un aumento delle immatricolazioni totali di quasi il 9%, le vendite ai privati sono calate dell’1% (cioè circa 10.000 unità), mentre le km0 hanno targato quasi 100.000 vetture in più… Sommando i due valori (privati + km0) la crescita di questo ipotetico canale è stata di quasi l’8%, e i conti tornano…

Per concludere, Dataforce è ancora convinta che alla fine dell’anno si supereranno i 2 milioni di immatricolazioni, un risultato che fa apparire il mercato Automotive in ottima salute. Il rovescio della medaglia di questa situazione è la notizia che il Governo si appresta a non rinnovare il super-ammortamento, che ha avuto benefici effetti sul mercato “reale”, perché il MISE è convinto che il nostro settore non ha bisogno di aiuti. Peccato però che, se qualcuno gli spiegasse come leggere i dati di mercato, si accorgerebbe che, delle 140.000 targhe in più ottenute nei primi 10 mesi di quest’anno, 100.000 sono state km zero!

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it