IL NOLEGGIO A LUNGO TERMINE

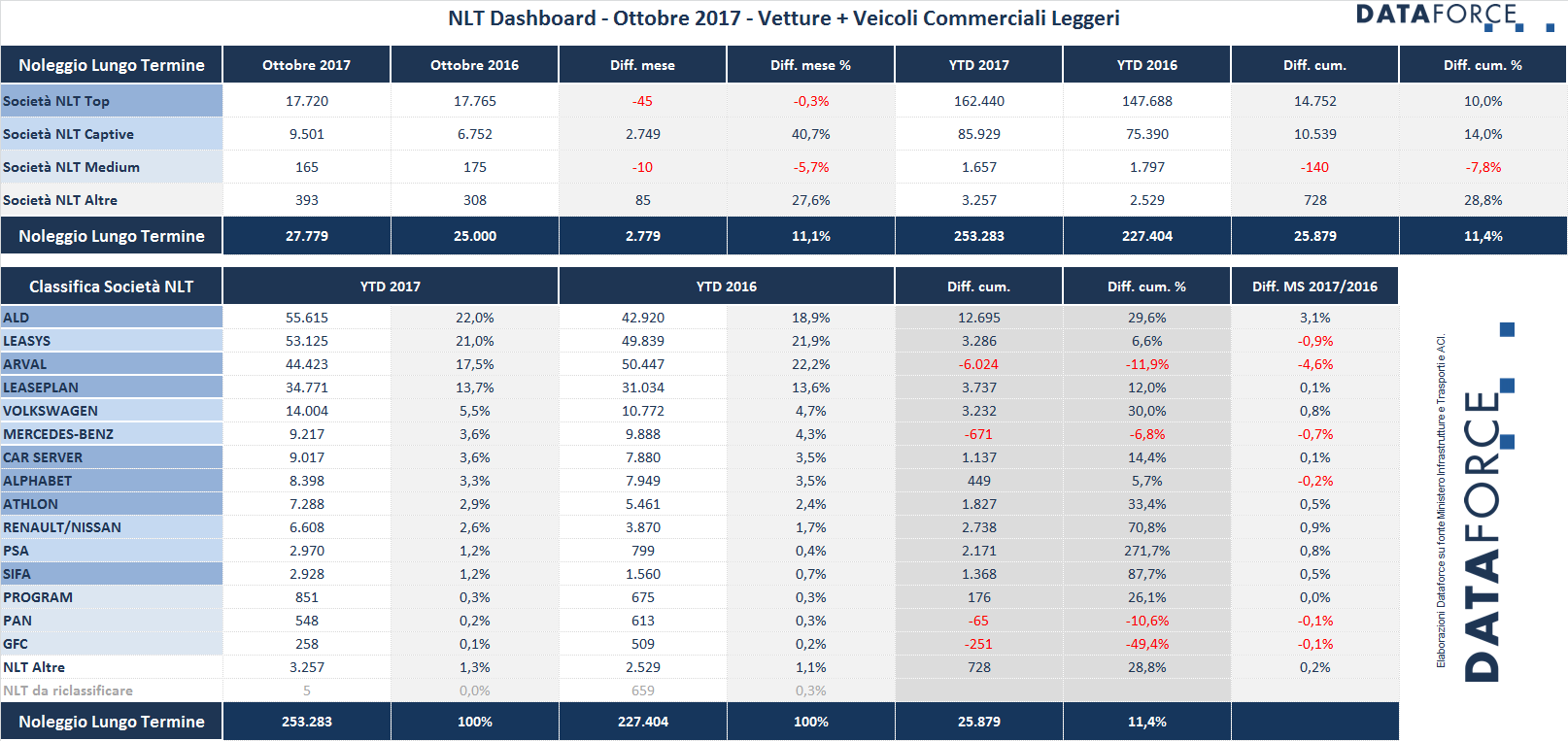

Nei primi 10 mesi del 2017 il noleggio a lungo termine ha immatricolato 253.283 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto allo stesso periodo del 2016 del 11,1% (sono oltre 25.000 unità in più). A ottobre il tasso di crescita del comparto è stato pressoché identico alla media annuale: +11,4%. A crescere di volume sono state soprattutto le società NLT Captive, cioè i player controllati dalle Case costruttrici, mentre gli operatori “Top”, cioè i “generalisti” hanno realizzato gli stessi volumi dello scorso anno.

Continua la volata di ALD Automotive, che mantiene la leadership del comparto. Quest’anno ALD ha targato 55.615 vetture e veicoli commerciali leggeri, con un aumento di 12.695 unità (+29,6%). La sua market share è del 22% (lo scorso anno era del 18,9%). Leasys rincorre, con 53.125 immatricolazioni da gennaio a ottobre (+3.286 targhe, pari a un incremento percentuale del 6,6% e una quota di mercato del 21%). Arval mantiene la terza posizione detenuta negli scorsi mesi. Va però sottolineato che il colosso francese controllato dal Gruppo bancario BNP Paribas è l’unico ancora focalizzato sul solo mercato business dove, rispetto allo scorso anno, è solidamente in crescita. Il suo ingresso sul mercato dei privati avverrà ufficialmente entro fine anno e sicuramente nel 2018 la vedremo recuperare i quasi 5 punti di quota di mercato lasciati quest’anno ad ALD e Leasys.

Al quarto posto LeasePlan, che finora ha targato 34.771 veicoli e occupa una quota di mercato del 13,7% (+0,1 punti). Rispetto allo scorso anno, LeasePlan ha immatricolato 3.737 veicoli in più (+12%). Complessivamente le “fab4” del noleggio a lungo termine detengono una quota del 74,2%: quindi tre noleggi su quattro sono appannaggio di ALD, Leasys, Arval e LeasePlan. Nel restante quarto del mercato, la battaglia tra i player è sempre piuttosto effervescente: Volkswagen occupa saldamente la quinta piazza, grazie a una crescita di volumi quasi impressionante, perché il suo tasso di crescita è elevatissimo: +30%; quest’anno la società di noleggio controllata dalla Casa di Wolfsburg ha targato 14.004 veicoli. Mercedes (sempre sesta assoluta), invece, fa segnare un arretramento del 6,8%, ma il Gruppo si consola con l’ottima performance di Athlon (nona in classifica), società del lungo termine controllata dallo scorso anno da Daimler, che quest’anno fa registrare un tasso di crescita del 33,4%. Alle spalle di Mercedes c’è Car Server: l’azienda di Reggio Emilia cresce più della media del mercato: +14,4%. Alphabet, controllata da BMW, sale di 5,7 punti percentuali. Nelle posizioni di rincalzo Renault-Nissan, PSA e Sifà, tutte e tre con tassi di aumento delle vendite di notevolissima entità: Renault-Nissan +70,8%, PSA +271,7% e Sifà +87,7%.

La graduatoria del NLT relativa alle sole Passenger Cars vede una situazione simile a quella del comparto nel suo complesso, mentre la classifica dei soli Light Commercial Vehicles è decisamente più equilibrata fra le Top 3, mancando qui il differenziale di risultato del canale dei privati: ALD Automotive spunta la leadership rispetto ad Arval, azienda tradizionalmente forte nel comparto dei veicoli da lavoro. Leasys è terza, ma la graduatoria di fine anno potrebbe subire dei cambiamenti: questo terzetto è infatti piuttosto ravvicinato (7.774 unità per ALD, 7.077 per Arval e 7.069 per Leasys).

Quando mancano ormai soltanto due mesi alla fine del 2017, è giunto il momento di fare delle previsioni per la chiusura dell’anno. A dicembre è molto probabile che il comparto del noleggio a lungo termine superi di slancio le 300.000 targhe (lo scorso anno furono 267.000). La probabile fine dell’agevolazione fiscale del “super-ammortamento” porterà a una corsa frenetica all’ultimo contratto (con un “effetto targhe” che verrà spalmato soprattutto nel primo trimestre 2018). La leadership dovrebbe essere una lotta a due tra ALD e Leasys, con Arval che sicuramente chiuderà al terzo posto (ma che potrebbe lottare per la prima posizione sul solo comparto LCV). Per LeasePlan il quarto posto, consolidato, sarà un buon risultato, soprattutto per l’eccellente tasso di crescita fatto segnare rispetto allo scorso anno.

IL NOLEGGIO A BREVE TERMINE

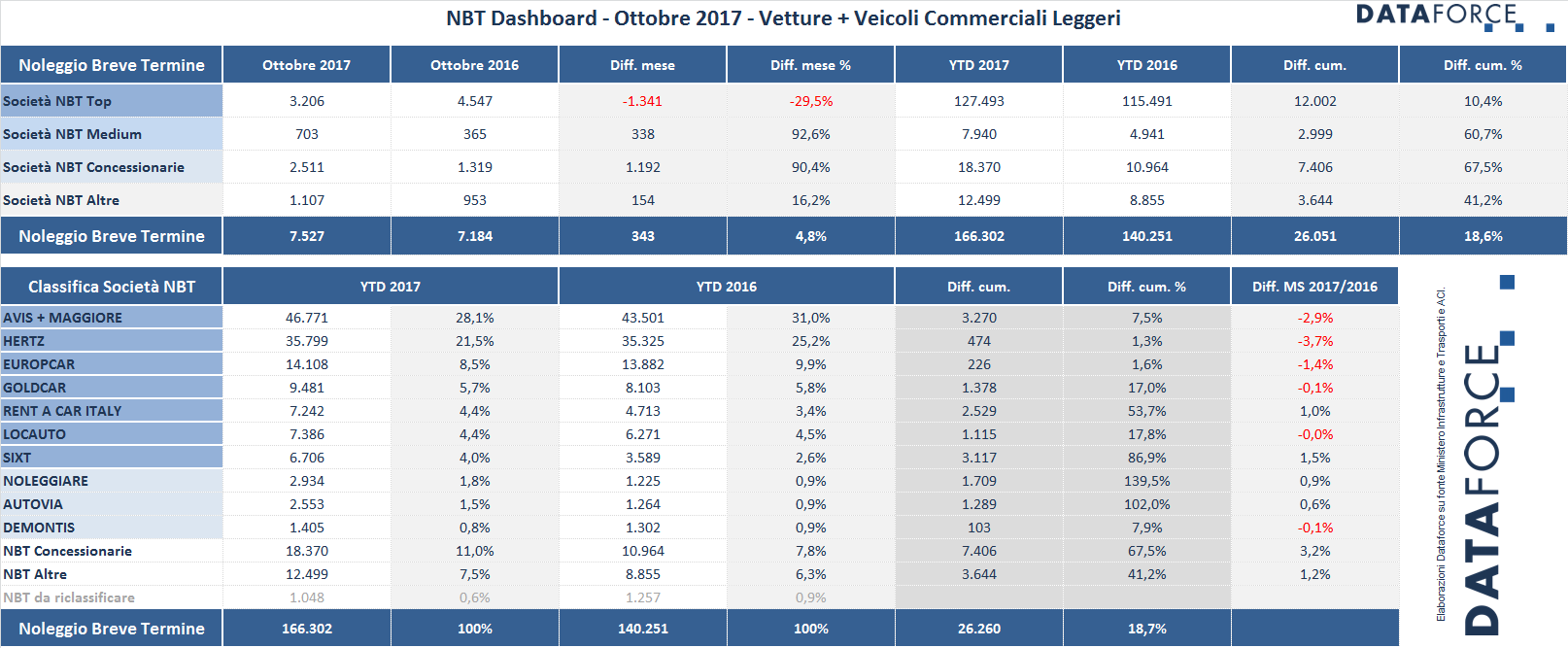

A ottobre il comparto dei rent-a-car è cresciuto, ma in maniera meno vigorosa dopo l’impressionante exploit di settembre (+70,9%): nel decimo mese del 2017 il tasso incrementale è stato un “sano” +4,8%, portando il cumulato annuo a salire del 18,5%. Il RAC sembra aver quindi consolidato la sua corsa al rialzo, sebbene una fetta cospicua delle immatricolazioni abbia avuto origine non tanto da un’impennata della domanda, quanto da forzature di mercato che alcuni Costruttori hanno chiesto agli operatori a fronte di maggiori sconti e azzeramento dei costi di giacenza. In sostanza, alcuni operatori del comparto del breve termine hanno anticipato a quest’anno una parte dell’inflottamento programmato nei primi mesi del 2018, anche tenendo ferme fino a fine anno le vetture già targate nei piazzali: questo fenomeno avrà ovviamente ripercussioni negative sulle immatricolazioni dei primi mesi dell’anno prossimo.

C’è però un altro dato importante da analizzare nel mercato RAC di ottobre: la forte crescita delle immatricolazioni uso noleggio dei dealer. A ottobre 2016 questo canale aveva immatricolato 1.309 vetture e veicoli commerciali leggeri, quest’anno invece quasi il doppio: 2.511 unità. Guardando il dato cumulato (18.370 targhe), il breve termine dei dealer sarebbe il terzo operatore del RAC nazionale. Chiaramente, pochi di questi veicoli sono vere “demo”. Parallelamente, gli operatori Top (ossia i rent-a-car più dimensionati) hanno targato il 30% in meno (finalmente, ci sentiamo di dire, dopo gli anomali risultati dei mesi scorsi). Raddoppio di quote per gli operatori di medie dimensioni e incremento in linea con la media del mercato per i noleggiatori più piccoli.

Leader di mercato nel NBT è Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. Con una quota del 28,1%, pari a 46.771 veicoli targati da gennaio a ottobre, Avis è cresciuta di 3.270 unità (+7,5%), ma ha perso quasi 3 punti percentuali di market share. Seconda è sempre Hertz, che si mantiene sui livelli di immatricolazioni del 2016 (35.799 nuove targhe contro le 35.325 dello scorso anno). Anche Hertz scende di quota (-3,7%, passando da una market share del 25,2 a una del 21,5%). Al terzo posto Europcar, che ha aumentato le immatricolazioni dell’1,6%, ma ha anch’essa perso in market share (passa infatti dal 9,9 all’8,5%). Al quarto posto Goldcar (controllata da Europcar), che cresce più o meno alla media del mercato (+17%).

Nelle posizioni di rincalzo, troviamo invece operatori che hanno fatto segnare aumenti significativi: in ordine di classifica, Rent a Car Italy (+53,7%), Locauto (+17,8%) e Sixt (+86,9%). Tra i noleggiatori di medie dimensioni, Noleggiare e Autovia hanno targato molto di più (rispettivamente +139,5% e +102%), mentre De Montis è cresciuto in maniera meno significativa (+7,9%).