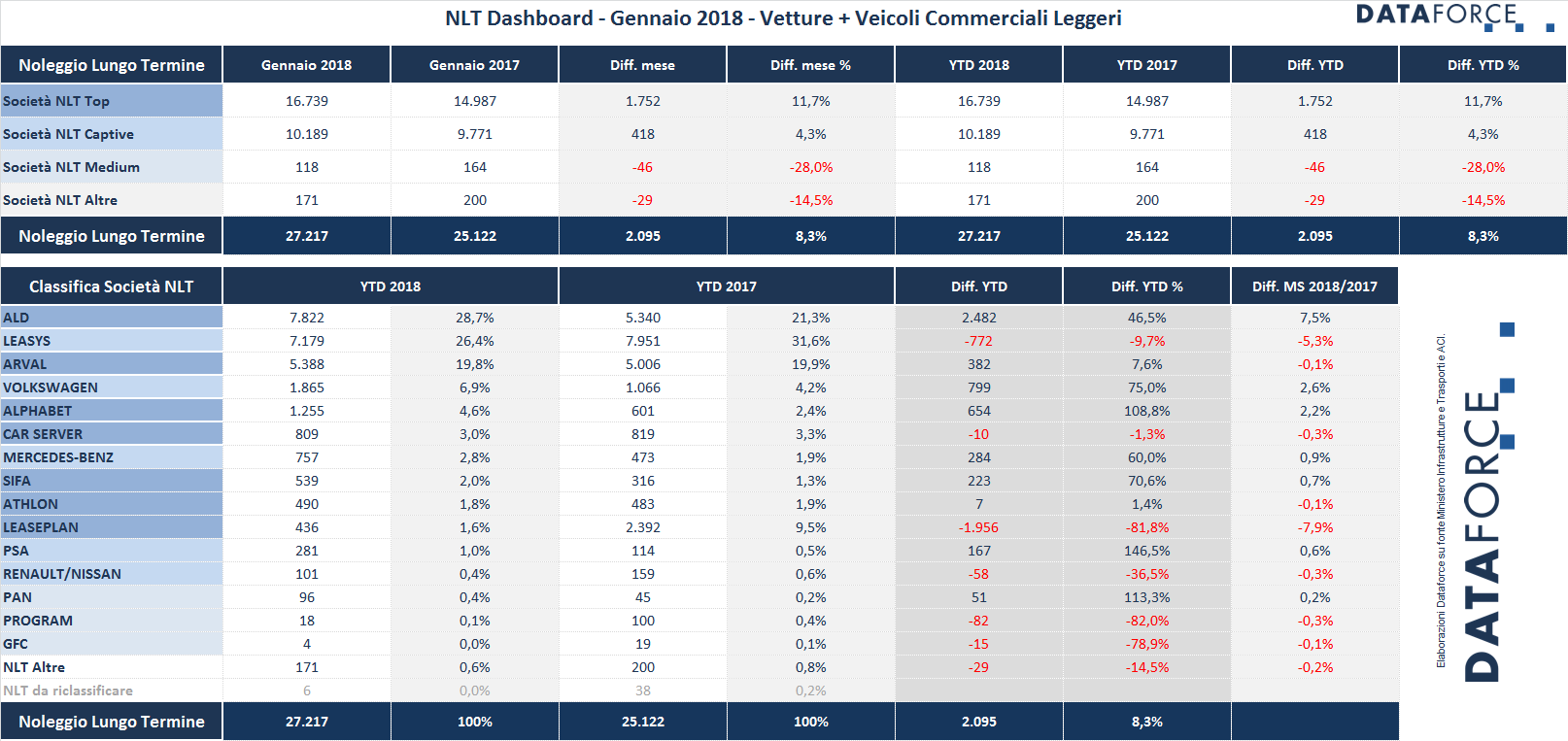

A gennaio il noleggio a lungo termine ha mantenuto il trend di crescita del 2017: nel primo mese dell’anno il comparto ha immatricolato 27.217 veicoli (Passenger Cars + Light Commercial Vehicles), con una crescita di 2.095 unità sullo stesso mese del 2017 (+8,3%). Va però fatta una doverosa premessa: è molto difficile elaborare i dati per singola società di noleggio nei primi mesi dell’anno, essendo i relativi documenti di immatricolazione ancora non registrati al PRA. Dei 27.217 autoveicoli immatricolati a gennaio, ben 25.263 targhe devono ancora essere abbinate alle singole società del comparto: solo nei prossimi mesi avremo certezza dei trend di quest’anno. Su questa premessa, leader di mercato risulta ancora essere ALD Automotive, con una crescita impressionante: +46,5%, riuscendo a staccare il secondo player di mercato, Leasys (-9,7%), di circa 700 unità. Terza, come lo scorso anno, Arval, che fa segnare un lusinghiero + 7,6% gennaio su gennaio.

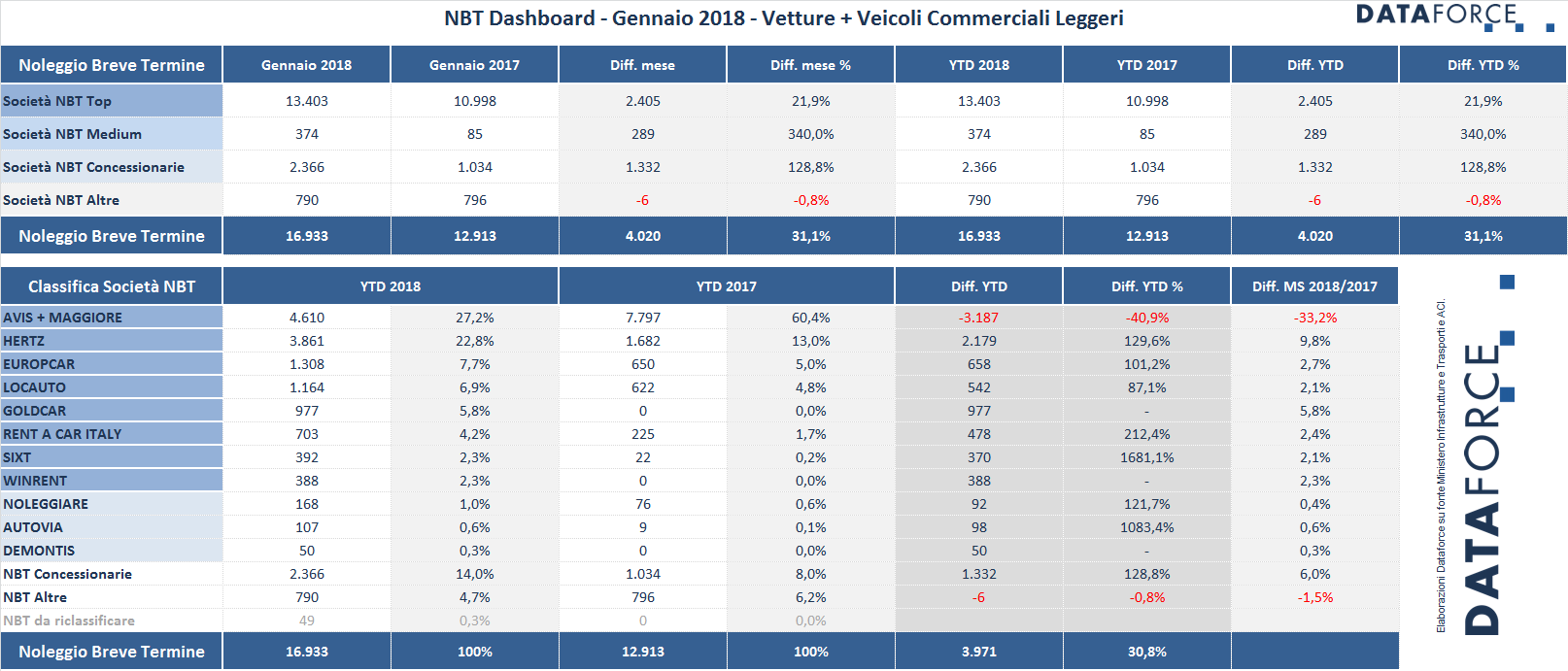

Il comparto del breve termine è cresciuto in misura esagerata: +30,8%. Leader di mercato nel rent-a-car rimane Avis-Maggiore, con Hertz al secondo posto e, se non si considerano le immatricolazioni ad uso noleggio delle concessionarie, Europcar mantiene il gradino più basso del podio.

IL NOLEGGIO A LUNGO TERMINE

Nel primo mese del 2018 il noleggio a lungo termine ha immatricolato 27.217 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto a gennaio del 2017 dell’8,3% (sono oltre 2.000 unità in più). A gennaio le società NLT Captive, cioè i player controllati dalle Case costruttrici, hanno fatto registrare una crescita del 4,3%, mentre gli operatori “Top”, cioè i “generalisti” di maggiori dimensioni, hanno fatto segnare un saldo positivo ancora maggiore: +11,7%.

ALD Automotive ha iniziato l’anno con un incremento molto evidente: +46,5%, mantenendo saldamente la prima posizione conquistata nella seconda parte del 2017: a gennaio ha targato 7.822 vetture e veicoli commerciali leggeri, con un aumento di 2.482 unità. La sua market share 2018 è del 28,7% (lo scorso anno era del 21,3%). Leasys insegue a circa 800 targhe di distanza, facendo segnare un saldo negativo del 9,7%: a gennaio ha immatricolato 7.179 unità e raggiunto una quota di mercato del 26,4% (era del 31,6% l’anno scorso). Arval mantiene la terza posizione detenuta negli scorsi mesi, con una crescita delle immatricolazioni del 7,6%, pari a 382 unità in più (e una market share sostanzialmente invariata: 19,8% rispetto al 19.9% del gennaio 2017). Comunque un segnale importante per il colosso francese controllato dal Gruppo bancario BNP Paribas, che si avvia quest’anno a sbarcare anche sul mercato dei privati.

Il dato di LeasePlan, che era stabile al quarto posto negli anni scorsi, risente delle premesse fatte all’inizio di questo comunicato stampa: a gennaio risultano solamente 436 immatricolazioni (erano state 2.392 nel gennaio precedente). Quasi certamente la prossima rielaborazione dei dati porterà a un risultato maggiormente in linea con i risultati fatti segnare lo scorso anno da LeasePlan. Nella graduatoria provvisoria, al quarto posto del 2018 risulta appannaggio di Volkswagen, protagonista in questo primo scorcio dell’anno di un trend di crescita eccellente: +75%, perché è passata da 1.066 a 1.865 nuove targhe. Ancora più elevato l’incremento fatto segnare da Alphabet: +108,8% (le immatricolazioni sono cresciute di 654 unità).

Nelle posizioni di rincalzo, Car Server ha ottenuto un risultato in linea con lo scorso anno: 809 immatricolazioni a gennaio (-10 unità). Mercedes, invece, ha fatto un balzo in avanti del 60%, e Sifà addirittura del 70,6%, registrando 539 nuove targhe. A proposito della giovane società di noleggio emiliana: con questo comunicato stampa Dataforce segnala una rettifica sui dati a consuntivo del 2017. L’azienda ha immatricolato nel 2017 4.546 autoveicoli (Passenger Cars + Light Commercial Vehicles), raggiungendo una market share dell’1,5%, con un incremento del 105,9% sul 2016 quando aveva targato 2.208 veicoli (quota di mercato dello 0,8%).

Athlon (che appartiene al Gruppo Daimler) nel 2018 ha immatricolato praticamente gli stessi volumi di gennaio 2017: 490 unità contro 483. PSA ha più che raddoppiato le nuove targhe, Renault è scesa del 36,5%. Tra gli operatori di medio calibro, PAN ha raddoppiato le vendite, Program e GFC sono un po’ in stand-by.

Il forecast di Dataforce sul 2018 prevede che il comparto del noleggio a lungo termine crescerà ancora, seppure in misura meno accentuata rispetto al 2017: sfiorerà le 300.000 targhe (la stima è attorno a 295.000 unità, con una crescita del 13,4% e una quota di mercato che si avvicinerà al 15%) nel solo comparto delle Passenger Cars, un risultato che lo scorso anno è stato raggiunto complessivamente dalle vetture e dagli autocarri.

IL NOLEGGIO A BREVE TERMINE

Dopo un dicembre in forte crescita (+59,9%), il comparto dei rent-a-car ha fatto segnare anche a gennaio l’ennesimo risultato (esageratamente) positivo: +30,8%, con un aumento delle immatricolazioni di circa 4.000 unità. Anche qui ribadiamo le premesse fatte per il comparto del Noleggio a Lungo Termine: con 13.627 targhe su 16.933 ancora da abbinare alle singole società del comparto nel mese di gennaio, solo nei prossimi mesi avremo certezza dei trend di quest’anno.

Si ha comunque l’impressione che le forzature su questo canale stiano continuando, sia come rent-to-rent che come immatricolazioni di vetture già stoccate a fine anno. L’impressionante +30,8% di crescita rispetto al mese di gennaio dell’anno precedente, è difficile che venga tutto assorbito da una reale domanda di noleggio leisure o business. Questo è il canale a più alto costo per le case auto, quello che drena più marginalità, il perché si continui a spingere così tanto sulle RAC è una domanda di difficile risposta. Un discorso leggermente diverso va fatto sulle immatricolazioni uso noleggio dei dealer. A gennaio 2017 questo canale aveva immatricolato 1.034 vetture e veicoli commerciali leggeri, quest’anno invece è arrivato a 2.366 unità (+128,8%). Di fatto è il terzo operatore del noleggio a breve termine con una quota del 14%! Ovviamente molti di questi veicoli verranno riversati sul mercato delle km “zero e maggiore di zero ma non troppo”…

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano circa l’80% del mercato) sono passati a gennaio da 10.998 unità a 13.403. Volumi stabilizzati, invece, per i noleggiatori più piccoli. Leader di mercato nel NBT rimane sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. A gennaio, però, il primo noleggiatore in Italia sembrerebbe aver tirato il freno: le sue immatricolazioni sono scese del 40,9% rispetto al gennaio 2017. Viceversa, Hertz ha premuto sull’acceleratore, passando dalle 1.682 targhe di gennaio 2017 alle 3.861 di quest’anno (+129,6%). Anche Europcar, che nei mesi scorsi aveva mantenuto le immatricolazioni in sostanziale equilibrio, a gennaio ha targato di più, raddoppiando le immatricolazioni da 650 a 1.308 (+101,2%). Stessa situazione per Locauto, passata da 622 unità a 1.164 (+87,1%). Nella graduatoria segue Goldcar (Gruppo Europcar) che ha gennaio ha immatricolato 977 autoveicoli (lo scorso anno non compariva nella classifica). Rent a car Italy ha triplicato le nuove targhe, passando da 225 a 703. Sixt e WinRent, che nel gennaio precedente erano stati poco attivi, hanno targato quest’anno volumi significativi.